Dokument magazynowy jest zapisem pracy magazynu, w którym występują dwie strony:

- magazynier - odpowiedzialny materialnie

- pracownik lub dostawca/odbiorca zewnętrzny, a w przypadku inwetaryzacji - komisja.

W interesie muzeum jest dbałość o potwierdzanie rzeczywiste dokumentów przez magazyniera, a w interesie magazyniera - przez odbiorców.

Dokumenty magazynowe są samoistnymi dokumentami księgowymi, powodują przemieszczenia wartościowe wewnątrz muzeum, natomiast faktury i korekty przenoszą własność z/na osobę zewnętrzną. Dlatego dokumenty zewnętrzne PZ/ZT oraz WZ/ZZ są sprzęgniete fakturami i korektami, są ich elementami.

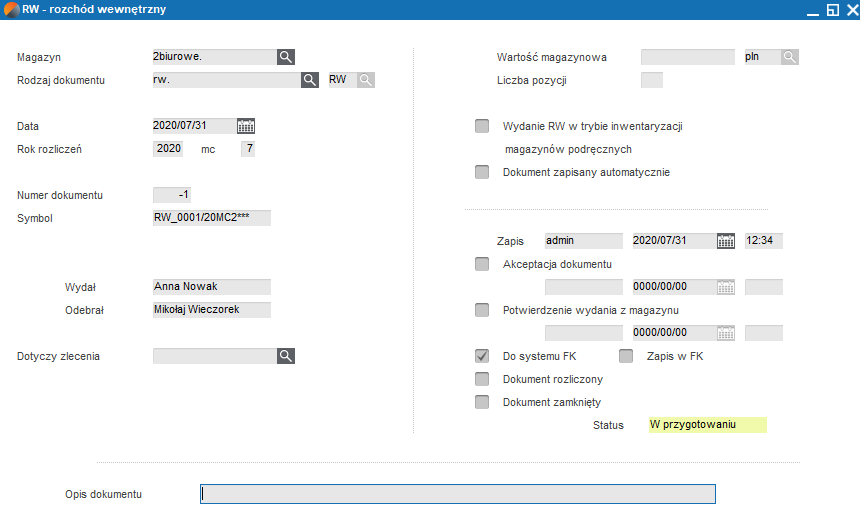

Dane dokumentu wewnętrznego, którego typowym przykładem jest RW - rozchód wewnętrzny na własne potrzeby:

Logistyk lub już na miejscu w magazynie wypełniane są następujące pola:

- data dokumentu - stąd jest rok i miesiąc księgowy

- osoba wydająca - magazynier - w zależności od sposobu pracy- może być pole zaastrzeżone dla danego magazynu i magazyniera

- osoba odbierająca

- można wy/włączyć zapis do FK o ile w stałych systemu zapisane jest dekretowanie dokumentu. Można pracować na dokumentach RW dla rozliczenia z aktywów, ale ich nie księgować i rozliczać od razu w koszty.

Pozostałe pola:

- numer i symbol dokumentu - ustawia się tymczasowo numer ujemny oraz taki też symbol. Po zatwierdzeniu przez magazyniera będzie wyznaczony własciwy numer jako kolejny wg chronologii oraz włąściwy symbol

- dotyczy zlecenia - gdy są zlecenia napraw itp. z towarzyszącymi im zużyciem magazynowanych materiałów - wydania są realizowane z okien zlecenia

- Wartość magazynowa i liczba pozycji - naliczone automatycznie po wprowadzeniu pozycji

- Wydanie w trybie inwentaryzacji - zaznaczone automatycznie po wykonaniu takiej procedury

- Dokument zapisany automatycznie - informacyjne oznaczenie dla takich dokumentów

- Akceptacja dokumentu - to wykonuje logistyk jak sygnał że redagowany dokument jest gotowy do realizacji przez magazyniera. Wówczas pozycje są odnoszone jako planowane.

- Wykonanie akceptacji jest jako funkcja w przeglądzie dokumentów.

- Potwierdzenie wydania z magazynu - jest to możilwe po zaakceptowaniu logistycznym. Wykonuje to magazynier i wydaje w tym przypadku rzeczy z magazynu. Są one zdejmowane ze stanu a planowanie jest zerowane,

- Data potwierdzenia ma znaczenie dla chronologii pracy magazyny Także dla innych rzeczy jak ujęcia w miesiącu księgowym. W dokumentach zewnętrznych może meć wpływ na ustalenie momentu dla podatku VAT.

- Wykonanie potwierdzenia jest jako funkcja w przeglądzie dokumentów.

- Wykonanie potwierdzenia uniemożliwia ingerencję logistyka.

- Zapis w FK - jest oznaczony w moemncie eksportu dokumentów do FK - jako funkcja w przeglądzie dokumentów. Po tym nie może magazynier cofnąć potwierdzenia

- Dokument rozliczony - używany jest alternatywnie dla tych dokumentów które nie sa eksportowane do FK. Po tym nie może magazynier cofnąć potwierdzenia

- Zamknięcie dokumentu - stosowane jest zazwyczaj dla uporządkowania spraw, rozliczenia okresów itp. W tym stanie nie można będzie wycofać dekretu do FK czy cofnąć rozliczenia.

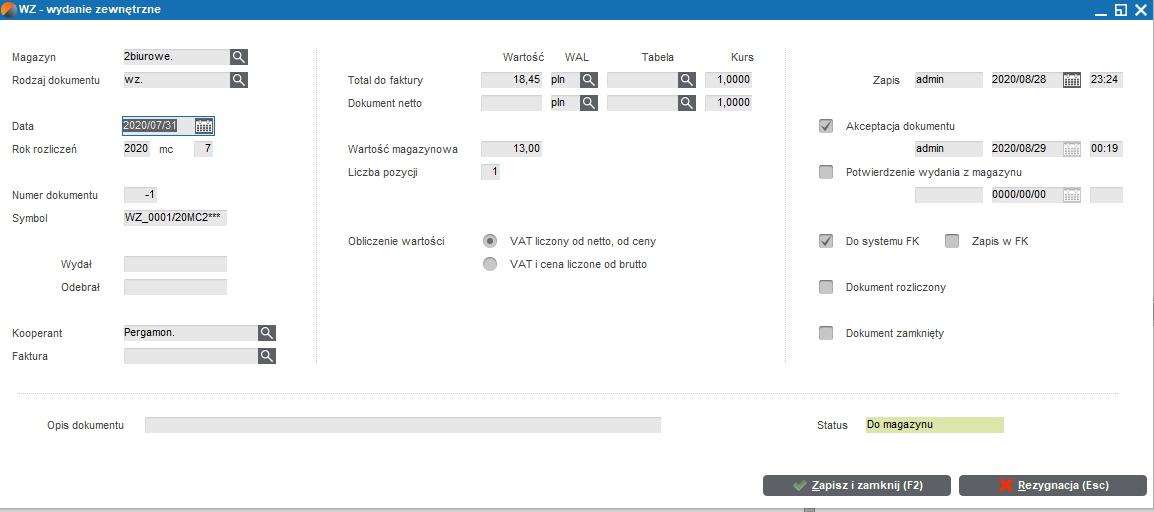

Dokument zewnętrzny np. WZ - wydania odbiorcy zewnętrznemu wygląda następująco:

Obok pól występujących w dokumencie wewnętrznym dochodzą nowe:

- Kooperant i faktura - są do wyboru z tego miejsca jak również WZ może by dodane od strony faktury jako jej pozycja

- wartości sprzedaży, w tym w walucie.

- oznaczenie czy powyższe wartości były liczone od ceny i netto czy odwrotnie od brutto. Domyślny sposób zapisany jest w stałych systemu.

- Przy współpracy z drukarkami fiskalnymi preferuje się obliczanie od strony brutto